오프라인 생태계를 파괴하는 온라인(대신증권)

투자에 있어서 아이디어를 발굴하고 이를 정리하는 작업이 필요한데, 직장인이 내가 그 작업을 매일 지속적으로 한다는 것은 사실상 불가능하다. 그렇다고 아무것도 안 할 수는 없다. 증권사 리포트에 대한 부정적인 시선이 있는 것은 사실이나, 산업 리포트는 충분히 읽어볼 만한 가치가 있다고 생각한다. 실제로 전업투자자분들이나 슈퍼개미들도 아이디어를 얻기 위해 만ㅁㅎ이 읽는 것으로 알고 있다.

목표는 1일 1리포트를 읽고 정리해보는 것인데, 1~2주 해 본 결과 매일 하는 건 불가능할 것 같고.... 2개 이상은 읽고 정리하고 배우고 생각해 보는 시간을 갖고자 한다. 화학이나 에너지 부분도 읽어보았는데 아직 이해하지 못하는 경우가 많다.

https://blog.naver.com/luy1978/221563365847

리포트 읽는방법 Q/A

평상시 질문 받았고, 생각했던 내용을 적은거라 부족한 부분이 있더라도 양해해 주시길 바랍니다. 또한 추...

blog.naver.com

사실 피터K님 포스팅 보고 실천하는 중이다. 어렵긴 하겠지만 일단 종목을 발굴해야 투자하든 말든 하니.... 꾸준히 해보련다.

- 국내 식품 시장에서 온라인으로 유통되는 규모는 2017년 기준 약 12조 원(음식료 10조, 농축수산물 2조 원) 내외로 추산

- 신선 식품은 시간이 지날수록 상품의 가치가 급격히 하락하기 때문에 적시에 재고를 소진하기 위한 오프라인 매장이 업으면 유통이 어려움

- 오프라인 매장이 없는 대형 오픈 마켓 사업자들은 재고에 대한 부담이 매우 커, 신선 식품 유통에 미온적

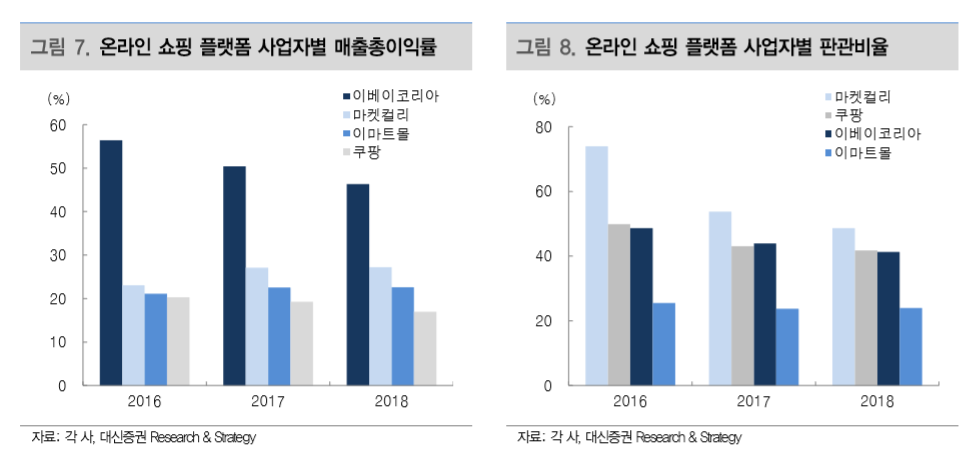

- 오픈마켓 사업자는 거래액에 대한 수수료를 수익으로 인식하기 때문에 매출총이익률이 높을 가능성이 크고, 이베이코리아는 초기 시장 진출에 따른 선점 효과로 과도한 마케팅 지출이 필요 없어 안정적인 수익창출이 가능한 구조

- 비식품 유통에 비해 (온라인 식품 시장은) 손익분기점에 도달하기까지 더 많은 시간이 소요될 것으로 보이며 성장의 한계점 도달 시점이 더 빠를 것으로 보임

- MS상위 대형 플랫폼 사업자가 더 많은 트래픽을 흡수하는 비식품 유통과 달리, 프리미엄 식품 유통으로 특화된 업체가 등장하는 등 기존의 mass market이 계속 세분화

- 때문에 온라인 식품 유통 시장은 니치 마켓 사업자들이 MS를 가져가고 이로 인해 오프라인 대형마트 매출액이 감소 양상

- 이베이코리아: 1위 사업자로서 시장 선점 효과를 이용한 steady seller 관리 집중, 손익 중심

- 고객이 결재한 금액은 고객 예수금(유동부채)항목으로 반영되는데, 이 때문에 거래액이 증가할수록 부채 증가

- 조직 효율성, 안정적인 재무구조를 바탕으로 미국 본사의 손익 중심의 전략과 다른 전략을 취할 이유 x

- 11번가: 판매자 수가 이베이코리아에 비해 3배 이상 많음. 저마진 사업자 숫자가 많은 것으로 파악

- 중장기적으로 리테일 분야에서 국내 3위 유통기업 도약 목표, 규모의 경제를 통해 과도한 할인 마케팅 없이도 안정적인 수익 창출할 수 있는 기초체력 확보

- 11번가의 가치는 GMV(총 거래액) 대비 0.29~0.55배로 따지면 3~5조 원 수준

- 쿠팡: 동사의 문제는 빠르게 GMV를 끌어올리기 위한 무리한 할인 경쟁

- 판관비율 수준은 다른 기업과 비슷하나 매출 총이익률이 낮아 GMV증가에도 대규모 적자

- 쿠팡이 적자를 기록해도 한국에서 쿠팡을 통한 물류, 배송 실험을 발판으로 아시아 지역에서 알리바바와의 제휴 가능

- 마켓 컬리: 배송비와 운반비, 즉 물류비 증가에 따른 판관비 증가는 단시간 내에 해결하기 어려움

- 식품 유통만으로는 영업이익 흑자를 이루기 위한 필수조건인 대규모 GMV가 어렵고, 직매입 유통 구조로 GPM이 높지 않아 손익 개선이 쉽지 않을 듯